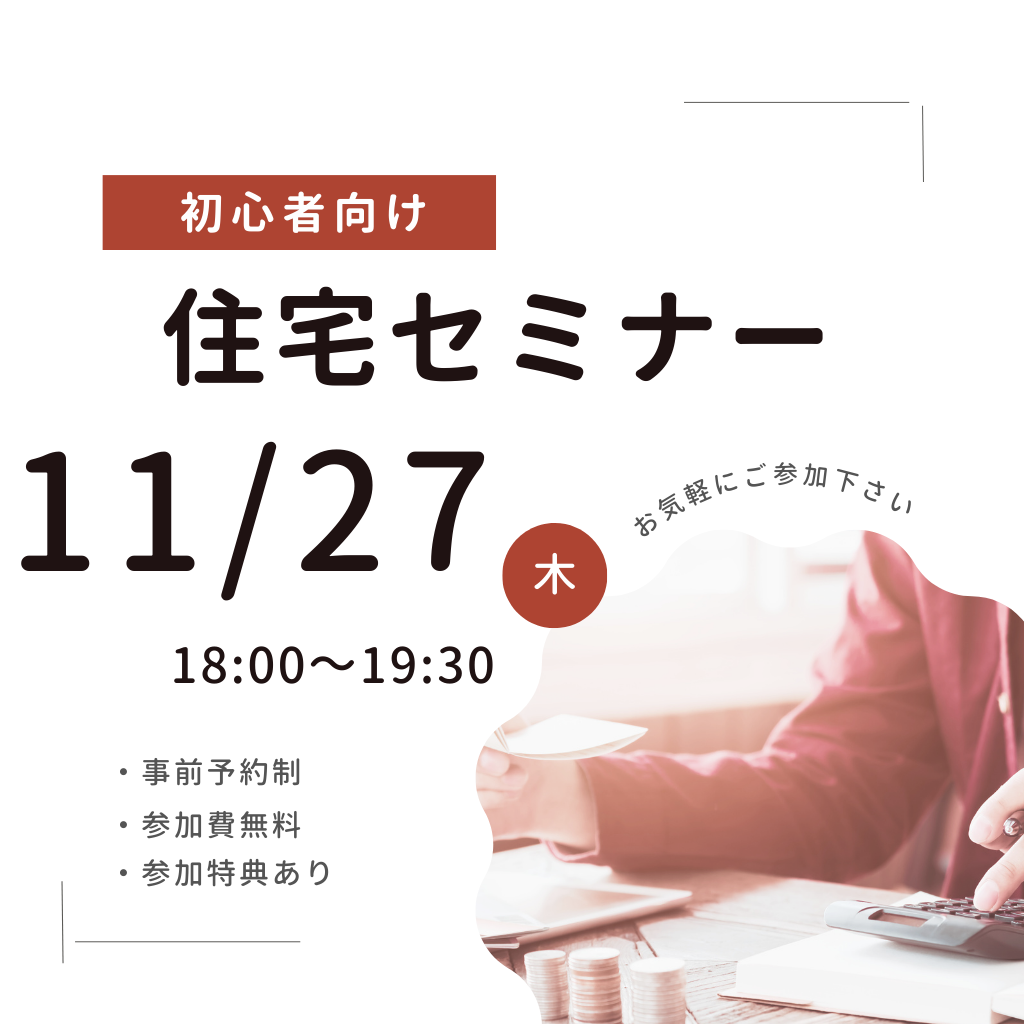

11月27日開催!住宅ローンで税金が安くなる!?はじめての住宅ローン減税セミナー【参加無料】

◆ 住宅ローンを組むと、税金が戻ってくる仕組みがあるのをご存知ですか?

「住宅ローン減税(住宅ローン控除)」という制度を聞いたことはありますか?

名前だけ聞くと難しそうに感じますが、簡単にいうと――

「住宅ローンを使って家を買うと、国が税金を安くしてくれる仕組み」

のことです。

マイホームは人生で一番大きな買い物のひとつ。

数千万円の住宅ローンを背負うことに不安を感じる人も多いでしょう。

そんなときに助けになるのが、この住宅ローン減税なのです。

◆ 住宅ローン減税の基本

では、住宅ローン減税ではどのくらい税金が安くなるのでしょうか?

基本的な仕組みはとてもシンプルです。

- 毎年の**住宅ローン残高の0.7%**が、

- 最大13年間、所得税などから差し引かれる

たとえば、住宅ローン残高が3000万円あったとします。

その0.7%は21万円。

もし支払っている所得税や住民税が21万円以上あれば、その分がまるごと戻ってきます。

つまり、住宅ローンを返済しながら、毎年お金が戻ってくる制度なのです。

◆ 実際にどのくらい得するの?

具体例を見てみましょう。

- ローン残高:3000万円

- 控除率:0.7%

- 控除期間:13年間

この場合、

21万円 × 13年間 = 最大273万円

もの税金が戻ってくる可能性があります。

もちろん、収入や税金の額、住宅の種類によって実際の金額は変わりますが、これだけ大きな金額が戻る可能性があるのです。

◆ どんな人が使えるの?

住宅ローン減税を使うためには、いくつかの条件があります。

代表的な条件をわかりやすくまとめると――

- 自分が住むための住宅であること(投資用は対象外)

- ローン返済期間が10年以上あること

- 床面積が50㎡以上(一定条件を満たせば40㎡以上も可)

- 年収2000万円以下であること

つまり、一般的なマイホーム購入なら多くの人が利用できる制度です。

◆ 手続きは難しい?

住宅ローン減税を受けるには、手続きが必要です。

- 入居した翌年の確定申告で申請する

→ これが最初の一歩です。会社員でも、このときだけは自分で確定申告が必要です。 - 2年目以降は会社の年末調整で控除を受けられるようになる

→ つまり最初の1回だけ頑張ればOK!

必要な書類も金融機関や税務署が案内してくれるので、思っているより手間はかかりません。

◆ 住宅ローン減税をうまく活用するポイント

せっかくの制度を最大限に活かすには、次の点に気をつけると良いでしょう。

- 借入額をシミュレーションしてみる

控除額はローン残高に応じて決まるので、いくら借りればどのくらい戻ってくるかを把握することが大切です。 - 収入と税額をチェックする

控除はあくまで「払った税金の範囲内」でしか受けられません。

自分がどれくらい税金を払っているか知っておくと安心です。 - エコ住宅や長期優良住宅はさらに有利

環境性能の高い住宅は控除の上限額が大きくなるケースがあります。

「せっかく建てるならお得な住宅」にするのもポイントです。

◆ セミナーで学べる内容

今回の「住宅ローン減税の仕組みと活用セミナー」では、

- 住宅ローン減税ってそもそも何?

- どんな人が利用できるの?

- 実際にいくら戻ってくるの?

- どうやって申請すればいい?

- 他の制度(すまい給付金・補助金など)との違いは?

といった疑問を、専門家がわかりやすく解説します。

初めてマイホームを買う人でも、数字や制度に詳しくなくても大丈夫。

「聞いてよかった!」と思える実践的な内容をご用意しています。

◆ まとめ

住宅ローンは人生で最も大きな借金。

その返済には大きな不安がつきまといます。

でも、「住宅ローン減税」という制度をうまく使えば、毎年の税金が軽くなり、家計の負担もぐっと楽になります。

知らなければ何も戻ってきませんが、知っていれば数百万円が戻ってくる可能性がある――

これほど大きな差はありません。

このセミナーは、住宅ローンを検討している方、すでに借入をしている方、将来マイホームを考えている方にとって必ず役立ちます。

あなたの大切なお金を守り、安心してマイホーム生活をスタートするために。

ぜひ一度、正しい知識を身につけてみませんか?

関連記事

-

【ブログ】『2026年税制改正』今、自宅を買う人が“得をする”理由― これからの日本で「持つ人」と「持たない人」の差が広がる ―

【ブログ】『2026年税制改正』今、自宅を買う人が“得をする”理由― これからの日本で「持つ人」と「持たない人」の差が広がる ― -

【2月12日開催】新築だけが正解じゃない!自宅リノベで叶える理想の暮らしセミナー【参加無料】

-

【2月8日開催】中古住宅+リフォームで叶える理想の暮らしセミナー――新築だけが選択肢じゃない、自分に合った家づくりを考えよう【参加無料】

-

【ブログ】賃貸のままでいい?~インフレ時代に「自宅を買う人」が静かに得をしている理由~

-

【ブログ】住宅ローン控除で税金を戻しながら家を買うという選択~それは「実質金利0%」で自宅を手に入れるのと同じ~

-

【2月5日開催】シングルでも夢を叶える!住まい購入セミナー――諦める必要はない、でも無計画は危険です【参加無料】

-

【2月1日開催】親との同居を考える二世帯住宅セミナー――「まだまだ先」と思っていませんか?後悔しないために今から備える【参加無料】

-

【ブログ】築20年でも“億ション”。それでも自宅を買うべき理由―東京23区で起きている静かな構造変化